Financiële hoofdlijnen

Analyse resultaat

We sluiten 2024 af met een voordelig resultaat van € 3,9 mln.

In de Najaarsrapportage (Narap) verwachtten wij nog een voordelig resultaat van € 5,2 mln.

Voor een toelichting op de mutaties en het resultaat in de Narap verwijzen wij u naar de website Financiën.Zaanstad.nl , waar u de Narap 2024 aantreft.

Het verschil tussen het werkelijk resultaat 2024 en het voorspelde resultaat in de Narap is € 1,3 mln. negatief. Dit verschil kan worden verklaard door een aantal meevallers (€ 7,4 mln.) en tegenvallers (€ 8,7 mln.). Onderdeel van de meevallers van € 7,4 mln. is een aantal incidenteel in 2024 beschikbaar gestelde budgetten (€ 0,7 mln.), waarvan de werkzaamheden doorlopen in het jaar 2025. Dit was nog onvoldoende in te schatten bij het opstellen van de Narap. Voor de restantbudgetten hiervan op 31 december 2024 wordt in de Voorjaarsnota 2025 een voorstel voor resultaatbestemming gedaan.

Richting het proces van de Voorjaarsnota 2025 beoordelen we de in de Jaarrekening 2024 verantwoorde afwijkingen op structurele doorwerking naar 2025 en volgende jaren. We verwerken dat in de Voorjaarsnota.

Hieronder lichten we de verschillen ten opzichte van de Narap en de voorstellen voor resultaatbestemming verder toe.

(Bedragen x € 1 mln.)

Resultaat 2024 | -3,9 | |

|---|---|---|

Voorspelling resultaat 2024 in Narap | -5,2 | |

Nog te verklaren in de jaarrekening | 1,3 | |

Voordelen bij jaarrekening | ||

P1; Voordelig resultaat Werkom | -1,4 | |

P2; Hogere baten grondzaken en vastgoed | -0,7 | |

P2; Lagere lasten en hogere baten integraal onderhoud openbare ruimte | -0,6 | |

P3; Lagere lasten Omgevingsdienst | -0,6 | |

P4; Lagere lasten sociale wijkteams | -0,5 | |

P7; Hogere baten (dekking) bedrijfsvoering | -0,5 | |

P1; Lagere lasten armoede | -0,5 | |

P2; Lagere lasten bereikbaarheid kleine infra | -0,4 | |

P7; Lagere lasten facilitaire kosten | -0,4 | |

P2; Lagere lasten gladheidbestrijding | -0,3 | |

P2; Hogere baten incidentele opbrengsten | -0,3 | |

P2; Hogere baten en lagere lasten verbeteren kwaliteit woningvoorraad | -0,3 | |

P1; Hogere baten en lagere lasten onderwijshuisvesting | -0,3 | |

Overige voor- en nadelen | 0,1 | |

Nadelen bij jaarrekening | ||

P4; Hogere lasten specialistische jeugdhulp | 2,5 | |

P1; Hogere lasten bijstand | 1,3 | |

P7; Hogere lasten pensioenvoorziening ex-wethouders | 1,0 | |

P8; Hogere lasten proceskostenvergoeding | 0,9 | |

P8; Lagere baten heffingen en belastingen | 0,8 | |

P2; Hogere lasten voorziening afwikkeling juridische kosten | 0,5 | |

P8; Lagere baten vermakelijkheidsretributie | 0,4 | |

P7; Hogere lasten wachtgeldvoorziening ex-wethouders | 0,4 | |

P2; Hogere lasten omgevingsvergunningen | 0,3 | |

P7; Lagere baten reisdocumenten en rijbewijzen | 0,3 | |

P2; Hogere lasten beweegbare bruggen | 0,3 | |

Voorstellen voor resultaatbestemming | ||

Restantbudgetten van incidentele exploitatiebudgetten waarvan de werkzaamheden doorlopen in 2025 | -0,7 | |

Totaal verklaard in jaarrekening 2024 | 1,3 |

Toelichting op voor- en nadelen

Voordelen:

P1; Voordelig resultaat Werkom (€ 1,4 mln.)

Het resultaat van Werkom over 2024 was beter dan begroot. De belangrijkste verklaring hiervoor is de hogere netto toegevoegde waarde en lagere kosten door met name minder Zaanse kandidaten in begeleiding. Als effect hiervan krijgt Zaanstad € 1,04 mln. terug. Daarnaast konden we op grond van de jaarrekening van Werkom meer BTW declareren bij de Belastingdienst (€ 0,34 mln.).

P2; Hogere baten grondzaken en vastgoed (€ 0,7 mln.)

Op grondzaken en vastgoed ontstaat per saldo een voordeel. Dit wordt hoofdzakelijk verklaard door:

- Verhuur van vastgoed en doorbelasting van kosten aan gebruikers (indexatie tarieven).

- Verkoop van vastgoed en omzettingen van erfpacht naar vol-eigendom.

- Verkoop van kleine stroken openbare grond.

P2; Lagere lasten integraal onderhoud openbare ruimte (€ 0,6 mln.)

Op het calamiteitenbudget ontstaan structureel lagere lasten (€ 0,27 mln.). Daarom is dit budget in de Begroting 2025 structureel afgeraamd. Door te sturen op een onderbesteding van de budgetten voor integraal onderhoud van de openbare ruimte hebben we een aantal onvermijdelijke kleine overschrijdingen kunnen opvangen. Per saldo ontstaat een voordeel (€ 0,22 mln.). Daarnaast hebben we de kosten voor het opruimen van een oliespoor kunnen verhalen op de veroorzaker en ontstaat per saldo een klein voordeel op de aanleg van woonhuisaansluitingen (€ 0,11 mln.).

P3; Lagere lasten Omgevingsdienst (€ 0,6 mln.)

De Omgevingsdienst heeft minder taken uitgevoerd door een tekort aan personeel met specialistische kennis. Ook was de begroting voor het product bodem onder de Omgevingswet te ruim geraamd. Tot slot heeft Zaanstad zelf ook minder milieuadviezen gevraagd aan de Omgevingsdienst.

P4; Lagere lasten sociale wijkteams (€ 0,5 mln.)

In de begroting van de sociale wijkteams was per abuis een hogere indexatie doorgevoerd dan de afgesproken 6,2%. In werkelijkheid is wel het juiste indexatiepercentage toegepast. Hierdoor ontstaat een voordeel. Daarnaast ontstaan nog enkele kleinere voordelen binnen de sociale wijkteams.

P7: Hogere baten (dekking) bedrijfsvoering (€ 0,5 mln.)

Op grondexploitaties en investeringsprojecten zijn dit jaar meer uren geschreven. Dit levert extra dekking op voor de bedrijfsvoering. Het gaat voornamelijk om grote investeringsprojecten, waaronder Avant.

P1; Lagere lasten armoede en schuldenaanpak (€ 0,5 mln.)

Wij konden de methode Get a Grip niet uitvoeren in 2024 door gebrek aan capaciteit en personeelwisseling (€ 0,45 mln.). Wij hebben de methode wel kunnen voorbereiden in 2024, ten behoeve van uitvoering in 2025.

De uitvoering van de armoede- en schuldenaanpak schuift door naar 2025. De voorbereiding ervan hebben we wel afgerond. Via de resultaatbestemming van het rekeningresultaat 2024 in de Voorjaarsnota 2025 stellen we voor om het restantbudget (€ 0,2 mln.) over te hevelen naar 2025.

P2; Lagere lasten bereikbaarheid kleine infra (€ 0,4 mln.)

Op bereikbaarheid kleine infra ontstaat per saldo een voordeel. Dit wordt verklaard door:

- Vertraging van de inspanningen op het Zaans mobiliteitsplan door capaciteitsgebrek.

- Lagere exploitatielasten op fietsenstallingen

- Overige kleine verschillen.

P7; Lagere lasten facilitaire kosten (€ 0,4 mln.)

De facilitaire kosten van het stadhuis vallen lager uit, omdat een afrekening met een leverancier bij de Narap te hoog was ingeschat.

P2; Lagere lasten gladheidbestrijding (€ 0,3 mln.)

Vanwege een zachte winter ontstaat een voordeel op gladheidbestrijding. In de Begroting 2025 is het budget hiervoor structureel afgeraamd.

P2; Hogere baten uit incidentele opbrengsten (€ 0,3 mln.)

We hebben incidentele baten ontvangen uit herstraattarieven voor de aanleg van een nieuw stadsbreed glasvezelnet. Daarnaast hebben we extra vergoedingen ontvangen voor werkzaamheden aan het Dik Trompad en de overdracht van wegen van het Hoogheemraadschap.

P2; Hogere baten en lagere lasten verbeteren kwaliteit woningvoorraad (€ 0,3 mln.)

Voor de uitvoering Soorten Management Plannen (SMP, ecologisch onderzoek) hebben we subsidiebaten ontvangen. Deze baten waren niet begroot. Daarnaast hebben we lagere kosten gemaakt voor Buurkracht. De Europese aanbesteding is deels niet gelukt, waardoor de uitvoering van subsidieregelingen is vertraagd.

P1; Hogere baten en lagere lasten onderwijshuisvesting (€ 0,3 mln.)

Verhuur van leegstaande gebouwen heeft geleid tot extra inkomsten. Ook hebben we vergoedingen van schoolbesturen ontvangen voor tijdelijke huisvesting.

Overige voor- en nadelen (€ 0,1 mln.)

Op diverse programma’s ontstaan meerdere kleine verschillen, die per saldo leiden tot een nadeel.

Nadelen:

P4; Hogere lasten specialistische jeugdhulp (€ 2,5 mln.)

De lasten voor (hoog)specialistische jeugdhulp (segment B en C) ten opzicht van de Narap toch weer gestegen door toename van het aantal jeugdigen met hulp en toename van de zorgzwaarte. Dit geldt ook voor verblijf. Daarnaast is verblijf uitgebreid met een locatie, waar vooral meisjes in de tienerleeftijd (met jeugdhulp problematiek) kunnen verblijven. Het aantal jeugdigen waarvoor niet-gecontracteerde zorg wordt ingezet, neemt af. Toch zijn de kosten flink toegenomen, omdat het vaak om specifieke en specialistische jeugdhulp en/of verblijf gaat met relatief hoge kosten. Op de AEF-middelen ontstaat een onderbesteding. Deze middelen zijn bedoeld om maatregelen te nemen in het kader van de Hervormingsagenda. Door beperkt capaciteit van onszelf en onze partners gaat dit stapsgewijs.

P1; Hogere lasten bijstand (€ 1,3 mln.)

Het voordeel op de BUIG is kleiner dan we hadden verwacht. De lasten voor bijstand zijn hoger, vanwege een ander betalingsritme van vakantiegeld over de uitkeringen. Daarnaast heeft het Rijk de loonheffing over bijstandsuitkeringen verhoogd. Daartegenover staat dat minder inwoners een schuld bij de gemeenten hebben, waardoor het risico op het niet kunnen betalen van deze schulden afneemt. We hoeven hierdoor minder middelen te reserveren om dit risico af te kunnen dekken.

P7; Hogere lasten pensioenvoorziening ex-wethouders (€ 1,0 mln.)

Door een gedaalde rekenrente (van 3,16% naar 2,32%) moeten we meer middelen storten in de voorziening om aan onze verplichtingen te kunnen voldoen.

P8; Hogere lasten proceskostenvergoeding (€ 0,9 mln.)

De bezwaarzaken tegen de OZB over het jaar 2024 zijn versneld afgewikkeld. De proceskostenvergoedingen die daarmee zijn gemoeid, zijn nog in 2024 uitbetaald. Dit leidt tot een nadeel.

P8; Lagere baten heffingen en belastingen (€ 0,8 mln.)

Ingegeven door het ‘scherper aan de wind varen’ was, op grond van voorgaande jaren, een verwacht voordeel op de baten uit heffingen en belastingen in de begroting geraamd. Het verwachte voordeel is dit jaar niet gerealiseerd.

P2; Hogere lasten voorziening afwikkeling juridische kosten (€ 0,5 mln.)

Voor de afwikkeling van juridische kwestie(s) in de portefeuille van Vastgoed in 2025 is een storting gedaan in een hiervoor nieuw gevormde voorziening afwikkeling juridische kosten.

P8; Lagere baten vermakelijkheidsretributie (€ 0,4 mln.)

Door tegenvallende bezoekersaantallen ontstaat een nadeel op de baten uit vermakelijkheidsretributie.

P7; Hogere lasten wachtgeldvoorziening ex-wethouders (€ 0,4 mln.)

Een aantal ex-wethouders heeft minder neveninkomsten (die tot korting op de wachtgelduitkering leiden) ontvangen, waardoor er meer middelen in de wachtgeldvoorziening ex-wethouders moet worden gestort. Daarnaast is de wachtgelduitkering van een ex-wethouder met drie jaar verlengd.

P2; Hogere lasten omgevingsvergunningen (€ 0,3 mln.)

Als gevolg van toegekende bezwaren op legesnota’s over voorgaande jaren ontstaat een nadeel. Daarnaast zijn extra middelen gestort in de voorziening dubieuze debiteuren op grond van een analyse van de openstaande vorderingen.

P7; Lagere baten reisdocumenten en rijbewijzen (€ 0,3 mln.)

Het verwachte aantal af te geven reisdocumenten en rijbewijzen was gebaseerd op de verloopdata van de documenten. De afgifte van documenten bleef in het vierde kwartaal achter bij de verwachting.

P2; Hogere lasten beweegbare bruggen (€ 0,3 mln.)

Noodzakelijke onderhoudswerkzaamheden aan de beweegbare bruggen hebben geleid tot een incidenteel nadeel.

Voorstellen voor resultaatbestemming

De werkzaamheden van een aantal incidenteel in 2024 beschikbaar gestelde exploitatiebudgetten lopen door in 2025. Voor de restantbudgetten hiervan op 31 december 2024 doen we in de Voorjaarsnota 2025-2028 een voorstel tot resultaatbestemming. Dit betreft:

| € 0,12 mln. |

|---|---|

Uitvoeringsagenda Economie | € 0,16 mln. |

Armoede- en schuldenaanpak | € 0,20 mln. |

Proeftuin toekomstscenario Jeugd en Gezin | € 0,08 mln. |

Programma Organisatieontwikkeling | € 0,12 mln. |

€ 0,68 mln. |

Bovenstaande toelichtingen zijn ook opgenomen onder hoofdstuk 4.2 Analyse resultaat op hoofdlijnen.

Weerstandscapaciteit en risicobeheersing

In de nota weerstandsvermogen en risicomanagement is bepaald dat de bandbreedte van de weerstandsratio (verhouding tussen de beschikbare en de benodigde weerstandscapaciteit) tussen de 1,4 en de 1,8 moet liggen. Om de risico’s van Zaanstad in kaart te brengen, zijn de risico’s voor de gemeente geïnventariseerd en is per risico een risicoprofiel opgesteld. Met behulp van een Monte Carlo analyse is het optreden van de verschillende risico’s gesimuleerd. Uit de simulatie blijkt dat bij een zekerheidspercentage van 90% alle risico’s kunnen worden afgedekt met een weerstandscapaciteit van € 20,5 mln. Bij een weerstandsratio van 1,4 is de benodigde weerstandscapaciteit € 28,7 mln. Dit betekent dat € 28,7 mln. moet worden opgevangen door de algemene reserves.

De stand van de algemene reserves bedraagt per 31 december 2024 € 24,7 mln. De algemene reserves zijn dus lager dan de minimaal vereiste € 28,7 mln. De weerstandsratio komt daarmee uit op 1,2. Dit is buiten de gewenste bandbreedte van 1,4 en 1,8. Er dient een aanvullende storting van € 4 mln. plaats te vinden om de algemene reserves weer op het vereiste niveau te krijgen.

De algemene reserve grondzaken is in 2024 met € 2,3 mln. toegenomen.

Op grond van het MPG 25.1 is € 2,6 mln. toegevoegd door winstneming en € 0,2 mln. vanuit faciliterend grondbeleid.

De onttrekking betreft het toevoegen van € 0,5 mln. aan de verliesvoorziening.

Meer gedetailleerde informatie is te vinden in de paragraaf 3.2 Weerstandsvermogen en risicobeheersing.

Financiering

De gemeente Zaanstad is volop in ontwikkeling. Om te kunnen ontwikkelen, moet de gemeente investeren in de stad (zoals woningbouw, scholen, riolen, etc.). Om te investeren leent de gemeente geld en lost dit weer af over de levensduur van de activa. De schuld van de gemeente Zaanstad in verhouding tot het eigen vermogen (de netto schuld quote) is ten opzichte van vorig jaar afgenomen dankzij ontvangen rijksbijdragen en wordt als verantwoord geacht. De belangrijkste redenen hiervoor zijn dat de kosten van de schuld (rente en aflossing) betaalbaar zijn in de begroting en dat tegenover de schulden hogere bezittingen staan. In de paragraaf 3.4 Financiering wordt dit uitgebreid uitgelegd en geïllustreerd met grafieken.

Dashboard financiën

In juli 2021 heeft het college de raad geïnformeerd (zie Rib 2021/15713 ) over de resultaten van de werkgroep die zich heeft gebogen over de invulling van motie 5B Deltaplan Financiën. Het college heeft daarbij aangegeven het advies van de werkgroep, bestaande uit raadsleden en ambtelijke ondersteuning, over te nemen. Dat betekent dat met ingang van de begroting 2022 onderstaande informatie, het Dasboard financiën, over de gemeentelijke financiën bij elke begroting en elke jaarrekening geactualiseerd wordt en onderdeel vormt van de financiële hoofdlijnen.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor de jaren 2025 zijn opgenomen, zijn de schattingscijfers op basis van de begroting 2025.

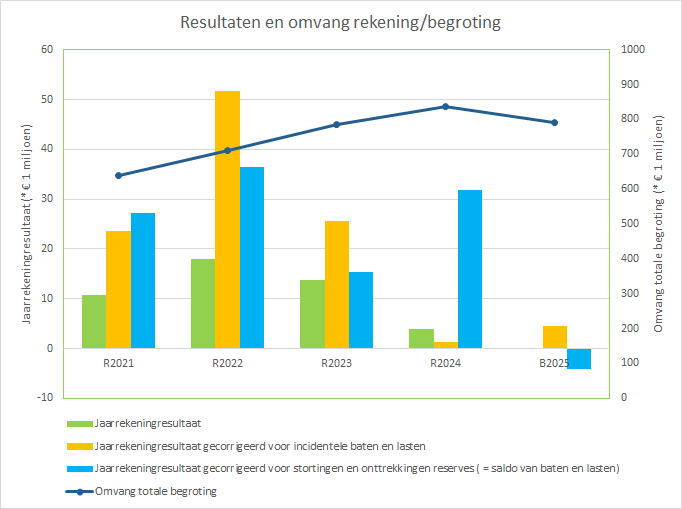

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De eerste berekening (groen) is het totaal resultaat. Het jaarrekeningresultaat 2024 is net als voor de afgelopen jaren positief.

2. Bij de tweede berekening (geel) wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Er is structureel sprake van een positief beeld.

3. Bij de derde berekening (blauw) zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Dat het resultaat voor bestemming hoger is dan het resultaat na bestemming (groen) betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat de reserves in totaliteit zijn toegenomen. Dit is in alle jaren het geval.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

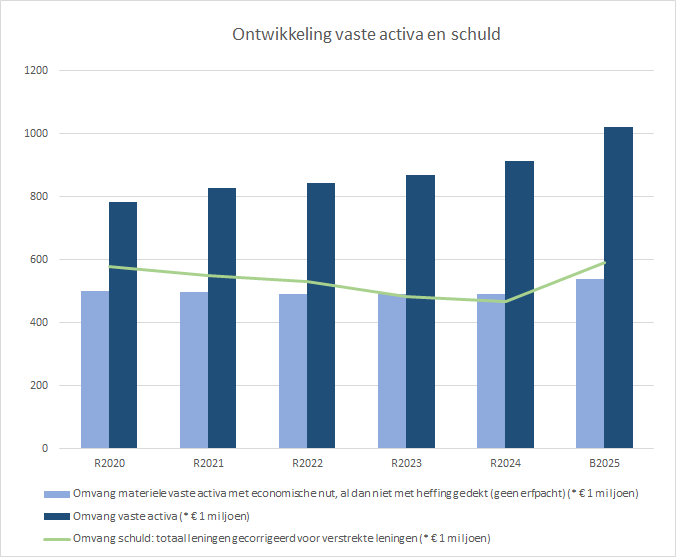

Vermogen en schuld

Het overzicht laat zien dat de omvang van de vaste activa in 2024 is gestegen ten opzichte van de jaarrekening 2023. De omvang van de materiële vaste activa met economisch nut is ook gestegen ten opzichte van vorig jaar. De schuldpositie stijgt niet mee met de groei van de vaste activa en kent een daling. Deze wordt met name veroorzaakt door de rijkssubsidies die al ontvangen zijn, maar over een lagere periode van jaren worden uitgegeven. Denk hierbij aan de woningbouwimpuls en het volkshuisvestingsfonds. Wanneer deze middelen daadwerkelijk tot besteding komen, zal de omvang van de gemeentelijke schuld toenemen.

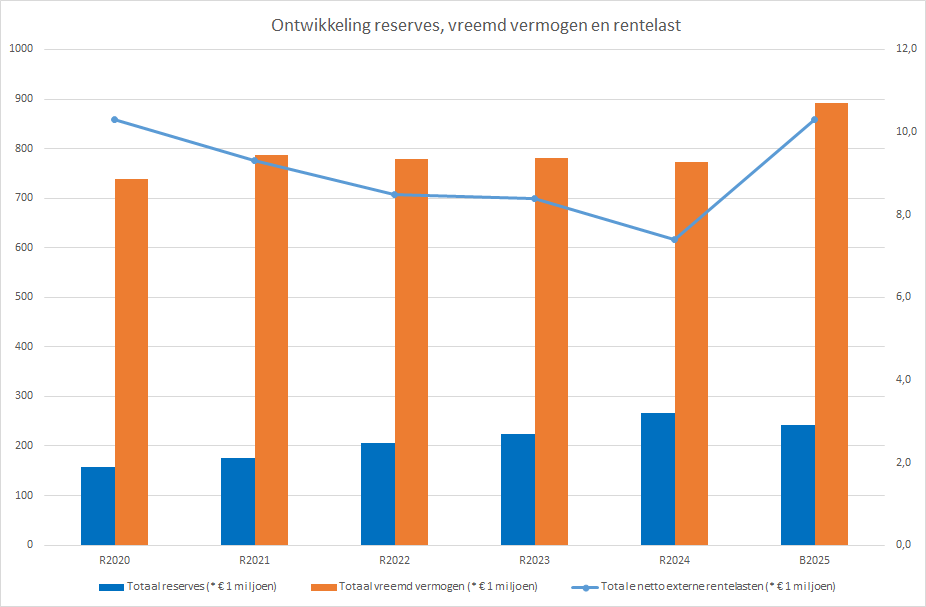

Ontwikkeling reserves, vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een lichte stijging zien van de reservepositie en een licht dalend vreemd vermogen. Een groot deel van de investeringen in de stad wordt gefinancierd met vreemd vermogen.

Het bedrag dat betaald wordt aan rentelasten is ten opzichte van 2024 gedaald. De bedragen staan op de rechter as. Dit komt door het lage rentepercentage, waardoor herfinanciering gunstig uitpakt. Overigens laat het rentepercentage inmiddels wel weer een stijgende trend zien.

Overige kengetallen

Vermogen en schuld | R2021 | R2022 | R2023 | R2024 | B2025 |

|---|---|---|---|---|---|

Solvabiliteit | 19,2% | 22,2% | 23,4% | 25,5% | 21,2% |

Renterisiconorm | 9% | 10% | 10% | 10% | 6% |

Investeringsuitgaven, toename nieuw bezit (* € 1 miljoen) | 65 | 52 | 68 | 91 | 81 |

We zien de solvabiliteit stijgen. Dat komt hoofdzakelijk door een stijging van de activa terwijl het vreemd vermogen een lichte daling laat zien. De VNG geeft 20% als signaalwaarde aan. Zaanstad zit boven deze signaalwaarde en dat is positief.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft stabiel. Deze norm mag niet boven de 20% uitkomen (regelgeving van het Rijk). Met het herfinancieren van leningen en de lage rentestand willen we toegroeien naar een renterisiconorm van 5%.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2021 | R2022 | R2023 | R2024 | B2025 |

|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 17,2 | 17,4 | 22,3 | 28,7 | 23,1 |

% rijksbudget (algemene uitkering) van totale baten | 52% | 57% | 54% | 53% | 56% |

Percentage niet beïnvloedbare kosten (alleen bij begroting) | |||||

Onbenutte belastingcapaciteit | 1,6% | 2,2% | 1,3% | 0,4% | - |

We zien dat de omvang van de financiële risico’s is gestegen ten opzichte van de berekening bij de jaarrekening 2023. Een verdere uitleg hierover is te vinden in de paragraaf Weerstandsvermogen en risicobeheersing.

Het percentage rijksbudget ten opzichte van het totaal van de baten is in 2024 licht afgenomen. Hoewel de baten vanuit de algemene uitkering uit het Gemeentefonds zijn gestegen van € 373 mln. naar € 400 mln., zijn de overige baten naar verhouding meer toegenomen.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de Vereniging Nederlandse Gemeenten (VNG). Dit kengetal geeft aan hoeveel een gemeente bij een slechtweer-scenario haar inkomsten kan verhogen. Een negatieve uitkomst voor dit kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Dat geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op haar belastingbaten binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.